享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

美元可能提前见顶?

今年以来,美联储大幅加息抗击处于逾40年高位的通胀,美元指数一路飙升,今年以来累计涨幅超过10%。眼下,美联储将继续大幅加息的预期仍然维持在高位,美元进一步上攻的动力仍然强劲。

不过,顶级投行高盛在最新的一份报告中称,美元很有可能在美联储宽松之前提前见顶。考虑上世纪70年代中期和80年代中期的情况可能是有道理的,当时通胀率同样高。这些相似之处表明,可能不需要看到美联储已经大幅放松或通胀处于底部,美元就会见顶。

报告还指出,一旦明确美国加息可能接近暂停,或者如果美联储关于政策转向的发声可信,即使美国经济活动仍在放缓,也有可能提前见顶。

此前,高盛曾经指出,美元的历史高点与美国和全球经济增长触底以及美联储的宽松政策同时出现。因此,当时高盛表示,这表明当下美元的峰值还远未出现,因为该行预计美联储在2024年之前不会开始降息。

但在本周的报告中,高盛改变了这一观点,在2023年上半年的某个时候,我们可能会看到这些因素汇合在一起:我们可能会度过欧洲冬季衰退最糟糕的时期,日本央行的新领导层可能会逐渐开始收紧政策,与此同时,美国利率终于见顶,美国通胀和劳动力市场有所缓和。但我们还没有做到这一点。

事实上,就在高盛发出这一报告的第二天 ,旧金山联储主席戴利就作出了口风转变的暗示,声称是时候开始讨论放缓加息步伐了。戴利的这一表态使得10年期美债收益率逆转了大幅上涨的势头,而美元兑欧元、日元和英镑等一揽子货币的汇率则开始走低。

高盛预计,美元可能在明年就能见顶,而不是像其他历史例子所显示的那样,在2024年才见顶。在2023年上半年的某个时候,我们可能会看到这些因素汇合在一起。

“我们可能会度过欧洲冬季经济衰退最糟糕的时期,日本央行的新领导层可能会逐渐开始收紧政策,与此同时,美国利率终于出现峰值,美国通胀和劳动力市场有所缓和。但我们目前还没有到达这一阶段。”

事实会如此吗?

不过,事实真的会如此吗?业内人士指出,面对美联储大幅度加息,全球金融市场眼下面临一个重大问题--美元荒,这对于美元的走势来说,可能成为新的上行动力。

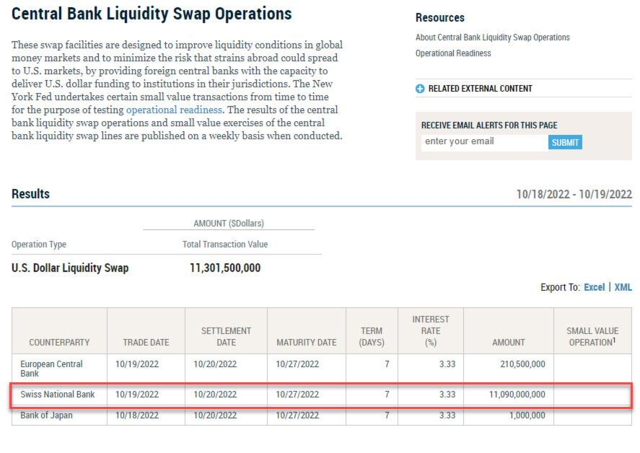

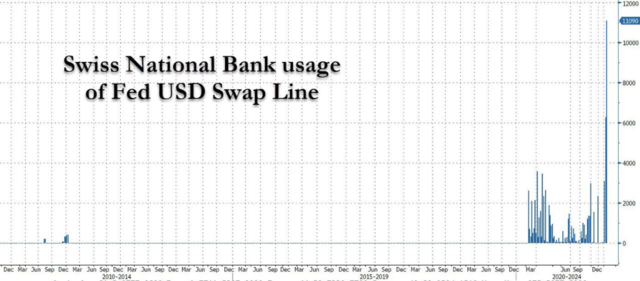

近日,纽约联储官网的央行流动性互换操作纪录显示,美联储继续对瑞士央行、欧洲央行和日本央行进行了合计113亿美元的美元流动性互换操作。主要是为瑞士央行提供了110.9亿美元的流动性。

值得注意的是,这不仅是美联储今年连续第三次向瑞士央行输送美元流动性,而且是历史上最大的单笔美元互换转移。近几周,美联储对瑞士央行提供的流动性互换额度几乎每周都在翻倍。

10月5日,美联储为瑞士央行提供了31亿美元的流动性,是美联储今年第一次向瑞士央行提供美元,也是美联储首次对海外央行大规模动用流动性互换额度;10月12日,美联储将这一互换额度扩大了一倍,为瑞士央行提供了62.7亿美元的流动性。

据美联储介绍,央行流动性互换是指,美联储与某些海外央行进行的临时互惠货币安排,旨在帮助向海外市场提供美元流动性。分析人士此前警告称,由于全球美元短缺,预计美联储会更广泛地使用这一互换额度。

摩根大通资产管理的首席投资官 Bob Michele 曾反复警告,美元的走强将为下一次市场动荡开辟道路。Michele认为,为获得比大多数美国以外市场更高的收益,海外投资者之前抢购美元资产。

这些资产很大一部分通过衍生品合约对冲欧元和日元等当地货币,涉及到做空美元;而当合约展期时,如果美元走高,投资者必须付出代价,他们可能不得不出售其他的资产来弥补损失。

他警告称,美元大幅走强会造成很大压力,尤其是在将美元资产对冲回当地货币方面。美联储近期不断“大手笔”向全球其他央行注入美元流动性,以填补美元的隔夜融资漏洞。这一事实反映出,强势美元已经对市场流动性造成了一定破坏。

伴随着美联储持续政策收紧,美元持续走强。银行间市场所面临的压力也越来越大:体现银行间市场融资紧张状况以及货币市场风险的最重要指标之一——FRA-OIS利差再次飙升至2022年来的新高,也是最好的例证。