享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

华尔街大佬:美联储需要更高的通胀目标

上周,最新公布的数据显示,美国1月CPI连续放缓至6.4%,核心CPI增速也继续回落,但环比涨幅创2022年10月来的最大涨幅,服务业通胀刷新40多年来最高。

这可能意味着美国通胀放缓的速度将有所停滞,此外,上周公布的多项与消费和通胀相关的经济指标都超出预期。市场愈发相信,美联储可能需要继续收紧货币政策,以确保通胀稳步下降。

综合媒体报道指出,考虑到通胀的顽固性,知名经济学家、安联集团首席经济顾问Mohamed El-Erian近日表示,美联储将无法在不“打击经济”的情况下将通胀降至2%的目标。

美联储需要一个更高的通胀目标,比如3%到4%,我认为联储官员们不可能在不打击经济的情况下让CPI降到2%,但那是因为2%不是正确的目标。

El-Erian认为,美联储“过于依赖数据”,但随着供应侧的发展,包括能源转型、疫情期间供应链的变化、劳动力市场紧张和地缘政治问题的变化,这些因素使得更高的通胀率目标成为必要。

“考虑数据是正确的,但你必须对自己的方向有一个判断。现在的问题是,美联储一直在追逐一个难以捉摸的2%的目标。”

目前来看,供应方面的发展存在变数,包括能源转型、疫情期间供应链的变化、劳动力市场紧张和地缘政治问题的变化,这一点使更高的目标通胀率成为必要。

值得注意的是,稍早前也有一位经济学家指出美联储的通胀目标存在问题。哈佛大学教授、前美联储经济学家Kenneth Rogoff表示,“回过头去看,美联储早就应该将通胀目标制定在3%,而不是现在的2%。”

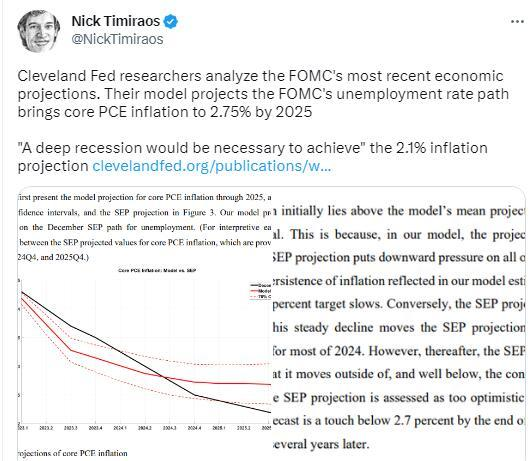

2月21日,素有新美联储通讯社之称的华尔街日报记者Nick Timiraos转发了一篇克利夫兰联储研究报告的相关链接,并配报告内容的截图,并发文称,“克利夫兰联储的研究人员分析FOMC最新的经济展望。他们的模型预计,(美联储货币政策委员会)FOMC的失业率路径会让核心PCE通胀到2025年达到2.75%。要实现2.1%的通胀预期,一场严重的衰退是必要的。”

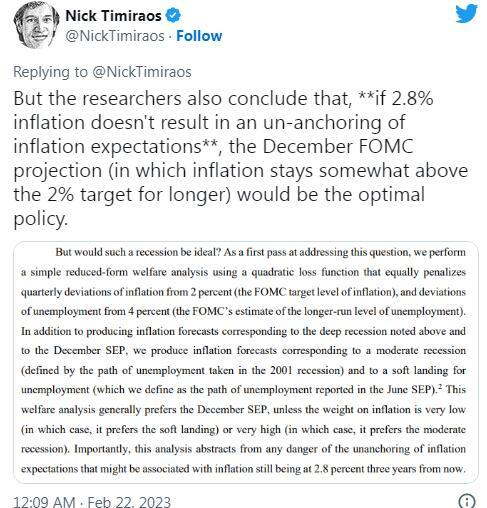

Timiraos还在推文中写道,“假如2.8%的通胀不会导致通胀预期失去锚定,(去年)12月FOMC的预期(其中预计一定程度上高于2%的通胀保持得更久)将是最佳政策。”

对此,Zerohedge称,虽然2%可能是美联储声明的通胀目标,但美联储承认,愿意接受至少三年内通胀最低2.8%的水平。Zerohedge认为,既然美联储已经公开了2.8%这个通胀目标,今后三年,美联储的讲话和学术言论都将交汇在它身上,用以验证联储渐进式向更高的通胀目标过渡。

金融博客Zerohedge认为,上述克利夫兰联储的研究实质上以另一种形式复刻了去年9月哈佛大学的经济政策教授Jason Furman的估算结论,也就是说,美联储的经济预期有误,要么通胀估计得太高,要么失业率太高。

Furman当时指出,要让通胀降至2%,可能需要容忍失业率两年都处于6.5%的高位,相比2%,让通胀稳定在3%可能对经济来说是更健康的水平。换言之,如果美联储不提高2%这一通胀目标,会导致失业率至少到2024年都处于6.5%,换算成失业人数,相当于不低于1080万失业者,比目前的600万人增长80%。

本周聚焦美联储最青睐的通胀指标

由于美国经济数据超出预期,市场对于美联储加息押注出现反转,尤其是交易员们对于美联储今年转向的预期几乎消失。

这意味着美联储加息路径将更加坚定,交易员们已加大了对美联储进一步加息的押注,他们现在认为,政策制定者在3月利率会议上恢复大幅加息的可能性更大。

另外,美国劳工部周五将公布1月PCE物价数据。作为美联储偏爱的通胀指标,核心PCE物价指数同比变化对政策制定者有较大影响。

联邦基金利率期货对本轮加息周期峰值的预期在去年底和今年1月份显著走低,到2月初联邦基金利率期货隐含峰值利率仅为4.8%。但2月份以来再次明显回升,现在预期峰值利率预计在7月份会升至5.29%。

芝加哥商品交易所美联储观察工具(FedWatch Tool)显示,市场对美联储继续加息的预期在2月份以来明显升温。

市场认为美联储在6月中旬把联邦基金利率区间提升至5.25%-5.5%的可能性从1月17日的3.4%,提升至2月10日的38.36%和2月17日的52.87%。

市场认为届时联邦基金利率升至5.5%-5.75%的可能性从2月10日的3.41%提升至2月17日的10.03%。

美国银行全球研究部美国经济学家Michael Gapen说,此前预计美联储会在3月和5月议息会议上分别加息25个基点,然后暂停。如果通胀、就业增长和消费需求没有走软,美联储可能必须进一步加息。

因而,预计美联储会在6月份继续加息25个基点,峰值利率区间将升至5.25%-5.5%,仍然维持在2024年3月首次降息的预期。

美联储今后单次加息25个基点是合适的,目前看把单次加息幅度提高至50个基点的门槛较高,需要有坚实的证据显示经济再次加速增长且通胀压力增加。